ISE: ¿hacia dónde se dirigen los precios del zinc?

¿Hacia dónde se dirigen los precios del zinc? Resumen del mercado del zinc, septiembre de 2019

Mina de zinc en Namibia - Mina de zinc Skorpion

La mina de zinc-cobre-plomo Cerro Lindo de Nexa Resources en Perú, que produjo 2018 130.000 toneladas de concentrado de zinc. Fuente: Nexa Resources.

¿A dónde van los precios del zinc? Es una pregunta que produce opiniones y pronósticos significativamente diferentes de los campos alcistas y bajistas.

Si bien los fundamentos macroeconómicos del zinc pueden respaldar precios más sólidos, el precio del metal ha caído a $ 1,63 por libra desde su recuperación de una década. ($ 3.595 por tonelada) Comenzando 2018 y ha estado tratando de obtener más de $ 1,36 por libra. o $ 3.000 por tonelada por venir. En el momento de la conferencia de prensa, el precio del metal anticorrosivo en la Bolsa de Metales de Londres (LME) estaba en el rango de 1,10 $ por libra. (2.420 $ por tonelada), cerca de su mínimo para 2019.

Contra la debilidad del zinc está el indicador de que las existencias mundiales de refinación han caído a mínimos de varios años. Las existencias de zinc de refinación en los almacenes de LME son toneladas 77.000, mientras que las existencias reportadas en la Bolsa de Futuros de Shanghai son toneladas 89.500.

¿Qué son las existencias? Las toneladas 250.000 de inventarios mundiales refinados actualmente reportados corresponden a una semana de consumo global, ligeramente por encima de los mínimos de principios de este año, cuando solo había cinco días de suministros en los almacenes de metal. Sin embargo, estas existencias refinadas históricamente bajas no han sido capaces de proporcionar un impulso significativo a los precios.

Las previsiones de consenso a largo plazo sobre el precio del zinc reflejan este sentimiento y recientemente han sido rebajadas de muchos bancos y corredores a 1,00 a 1,10 $ la libra.

La retórica de la Guerra Mundial de Comercio el año pasado, particularmente entre los EE. UU. Y China, ha cautivado a la mayoría de los productos básicos y materiales con una demanda moderada, expectativas de crecimiento industrial limitadas y un menor consumo de materias primas, lo que lleva a una disminución creciente del sentimiento.

Este sentimiento macroeconómico negativo golpeó a las economías asiáticas más que a la mayoría, seguido por Europa.

Uno de los barómetros económicos más importantes de China, el Índice de Gerentes de Compras de Manufactura (PMI), mide la actividad económica en la manufactura china mensualmente. Los PMI han mostrado una tendencia negativa general desde el comienzo de 2018 y se perdieron numerosos pronósticos en el último año. Con una disminución en 49,4 en junio, los PMI han caído por debajo de 50 durante cuatro de los últimos seis meses de este año. El nivel del punto 50 separa la expansión hacia arriba de la contracción hacia abajo. El PMI de China para julio se pronostica con 49,6.

De los metales básicos, el zinc recientemente ha superado a sus metales hermanos en particular, habiendo caído hasta un 2018% desde sus máximos al comienzo de 35. El cobre y el níquel sufrieron una disminución de hasta 20% y 31%, respectivamente.

"La carrera alcista en el mercado del zinc está llegando a su fin", dijo Orest Wowkodaw, director gerente y analista de investigación senior de Scotia Capita, en una nota de investigación del 11 de julio. "Si bien las existencias visibles de zinc finalmente alcanzaron niveles críticamente bajos como se predijo, el sentimiento macroeconómico negativo ha ayudado en gran medida a arruinar a los participantes".

Minería de zinc y operaciones de Nexa, uno de los productores de zinc más grandes del mundo.

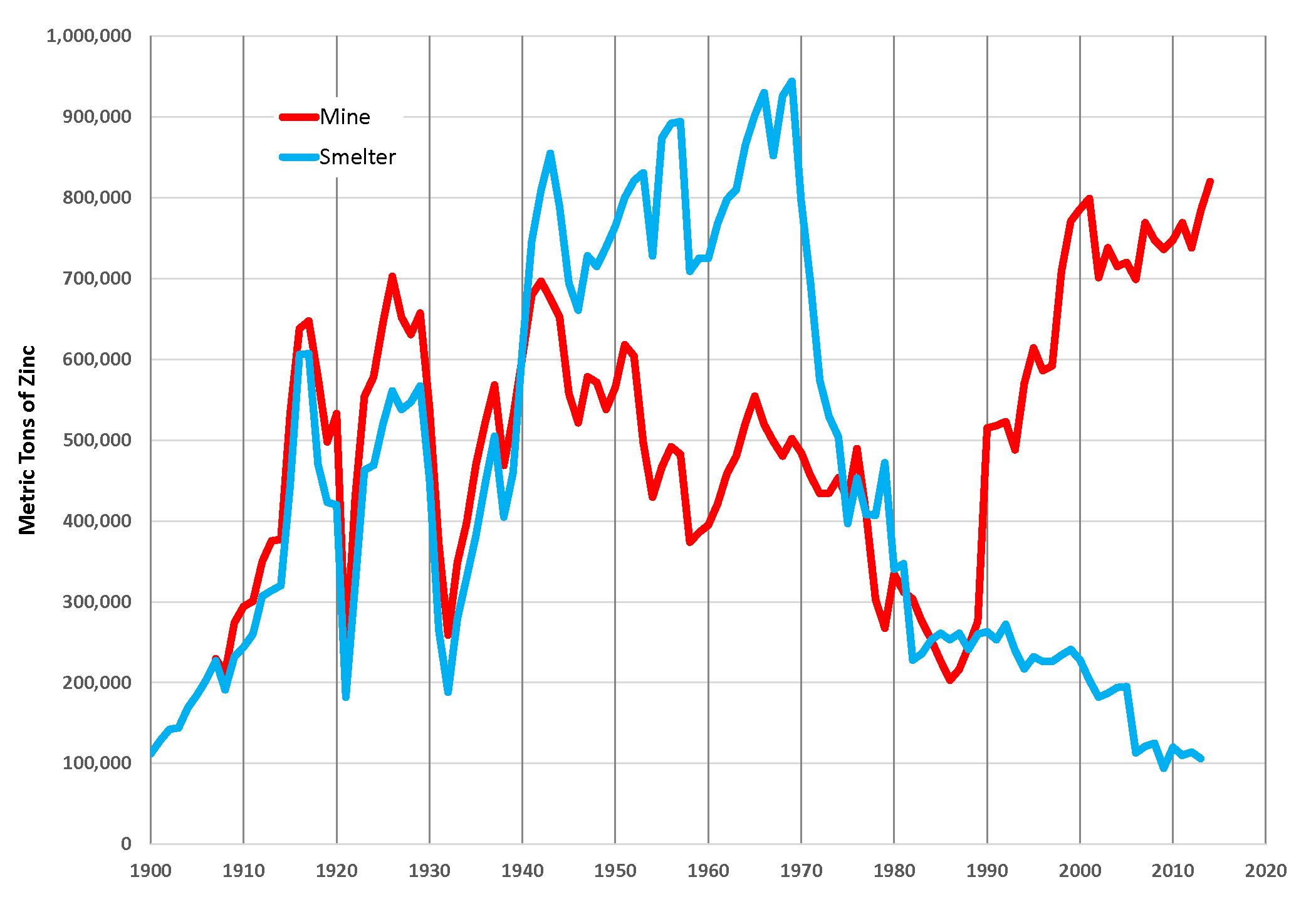

El cierre de tres minas fijas mundiales (Lisheen en Irlanda, Braunschweig en Canadá y Century en Australia) entre 2013 y 2016, así como los cortes de producción en algunas de las minas Glencore (LON: GLEN) en 2016, resultaron en una escasez significativa del mercado de suministro de concentrado de zinc El disparador más importante para el encierro del metal 2016 a 2018. Sin embargo, esto ha disminuido recientemente ya que 2018 está lanzando un suministro creciente de concentrados y se espera que crezca en los próximos años. Este aumento de la oferta podría compensar los déficits y devolver el saldo de los metales de refinación a un escenario de superávit este año.

Según la última "Nota preliminar de investigación de acciones del segundo trimestre de 2" de TD Securities, el suministro de mineral de zinc está aumentando. "En un contexto de demanda más débil y granular, el suministro de minas ha aumentado, con varias minas grandes en funcionamiento, incluidas Gamsberg (en Sudáfrica) y Dugald River (en Australia)", dijo el banco. “El reinicio de las operaciones de Century (también en Australia) mediante el procesamiento de residuos mineros también contribuye a la oferta. Wood Mackenzie predice un crecimiento anual de la oferta minera del 2019% en 3,2 y del 2019% en 6,7. Anticipamos que la oferta minera podría ser negativa hasta 2020, ya que los precios más bajos desalientan nuevos proyectos ".

Además, a pesar de más de una década de fuerte crecimiento en la producción minera de China año tras año, la producción cayó de 2016 a 2018 debido a controles ambientales más estrictos. Pero el estado de ánimo ahora tiende nuevamente a una creciente producción de minas chinas. China es considerada la minera de zinc más grande del mundo, con un tercio del suministro global. La reciente revisión fundamental de Scotiabank de los productos básicos clave está suponiendo un crecimiento en el suministro minero chino de 2019 a 2021 en un 2,5% por año.

Producción de mineral de zinc y fundición de zinc en los EE. UU.

El procesamiento del concentrado de zinc de las minas en zinc refinado de grado industrial se encuentra en las plantas de fundición. Si bien ha habido un exceso de capacidad de fundición en la mayoría de los últimos años, en los últimos años más regulaciones ambientales en China han reducido su capacidad y disminuido la producción refinada, aunque se ha modelado un crecimiento modesto. Este aumento gradual en la capacidad de refinación china, así como los pequeños aumentos esperados en la capacidad occidental podrían ayudar a exceder el mercado de refinación de zinc durante el próximo año.

A pesar de estos modestos aumentos de capacidad en la fusión, los costos de tratamiento (TC) cobrados por las fundiciones para refinar su concentrado han aumentado. Los TC de referencia internacional, negociados anualmente entre las fundiciones y los productores de zinc, aumentaron de un mínimo de varios años de 147 dólares por tonelada de concentrado de zinc en 2018 a alrededor de 245 dólares por tonelada para 2019. Aún más dramático es el rápido aumento en el mercado spot-TK, que se recuperó de un mínimo de 19 $ / t al comienzo de 2018 a un máximo de 275 $ / t a principios de este año.

Desafortunadamente, la creciente oferta de concentrado para los mineros ha aumentado el beneficio para las fundiciones.

El consumo mundial de zinc es un promedio de 14 millones de toneladas por año. La urbanización y la industrialización están impulsando el consumo global de zinc, siendo la construcción, el transporte y la infraestructura los principales sectores para su uso.

El zinc se usa principalmente por su capacidad anticorrosiva y sirve como metal de aleación para evitar la oxidación del acero. Esta galvanización representa el 60% del uso mundial del metal. Otras aplicaciones clave incluyen aleaciones de fundición a presión, producción de latón y óxidos y productos químicos.

Según Scotiabank Research, el desarrollo de la demanda global de zinc de 2012 a 2017 promedió 2,3% por año, pero 2018 experimentó un crecimiento negativo de 0,3%. El banco también pronostica un crecimiento negativo en la demanda de 0,5% este año, seguido de un ligero aumento en el consumo de 1% en 2020 y 1,5% en 2021 año.

Se espera que el zinc siga siendo el principal usuario final del zinc, pero las fuentes potenciales de demanda son la agricultura. La Asociación Internacional del Zinc es un firme defensor de la Iniciativa de Nutrientes de Zinc y Zinc Save Kids (junto con UNICEF), que ha defendido e implementado el uso de zinc como un micronutriente en fertilizantes.

La Iniciativa de nutrientes de zinc ha lanzado más de 500 ensayos en ocho países: China, India, Bangladesh, República Democrática del Congo, Malawi, Brasil, Perú y México, identificando suelos agrícolas con bajo contenido de zinc. La adición de zinc a los fertilizantes ha dado como resultado un aumento significativo en el rendimiento de los cultivos y un aumento en el valor nutricional del producto que se cultiva.

La tecnología de batería de zinc es otro uso emergente del metal que podría generar un crecimiento futuro. Sin embargo, todavía está en una etapa temprana y el mercado de baterías puede ser muy dinámico. La tecnología de batería de zinc-aire se ha comercializado y ofrece opciones de carga rentables para el almacenamiento de energía de la red.

Principalmente extraída como materia prima primaria, el área de la mina de zinc está dominada por unas pocas compañías mineras grandes y combinadas: Glencore, Hindustan Zinc-Vedanta y Teck, que juntas representan más del 20% del suministro minero mundial.

Otros productores líderes de zinc incluyen Nexa Resources (TSX: NEXA), Boliden, Sumitomo, Minera Volcan, Trevali Mining (TSX: TV) y Lundin Mining (TSX: LUN).

Northern Miner, Mine.com, Instituto de Tierras Raras y Metales