Fuente: USGS

La política de los Estados Unidos al tratar con minerales críticos

El presidente Trump y varios políticos estadounidenses han expresado su preocupación por la dependencia de los EE. UU. De las importaciones críticas de minerales y la posible interrupción de las cadenas de suministro que utilizan minerales críticos para diversos usos finales, incluidas las aplicaciones de defensa y electrónicas. Las cuotas de exportación chinas para un subconjunto de minerales críticos llamados Elementos de tierras raras (REE) y la reducción de China en los suministros de REE a Japón en 2010 exacerbaron las preocupaciones sobre la vulnerabilidad de los EE. UU.

En diciembre de 2017, el Decreto Presidencial 13817, "Una estrategia federal para garantizar un suministro seguro y confiable de minerales críticos", ordenó al Ministerio del Interior coordinar con otras agencias de aplicación de la ley y publicar una lista de minerales críticos. El Ministerio del Interior publicó una lista final de 2018 minerales críticos en mayo de 35.

Las preocupaciones entre muchos en el Congreso han evolucionado desde las cadenas de suministro REE y REE para incluir otros minerales y metales menores utilizados en pequeñas cantidades para una variedad de aplicaciones económicamente significativas (por ejemplo, computadoras portátiles, teléfonos móviles, vehículos eléctricos y tecnologías de energía renovable) y aplicaciones de defensa nacional. ser. Con el tiempo, también aumentaron las preocupaciones sobre el acceso y la confiabilidad de las cadenas de suministro completas para tierras raras y otros minerales. Las acciones del Congreso (por ejemplo, la Ley de Autorización de Defensa Nacional para FY2014, PL 113-66) han conducido a la adquisición de REE y otros materiales para la Reserva de Defensa Nacional. En el año 2017, Estados Unidos no tenía producción primaria de minerales 22 y se limitaba a la producción de subproductos de minerales 5 en la lista de minerales críticos. En contraste, Estados Unidos es un productor líder de berilio y helio, y existe cierta producción primaria de 9 en otros minerales críticos. China se clasificó como el principal productor mundial de minerales y metales 16 que se consideraron críticos. Aunque no hay un solo productor monopolista en China, China, como nación, es un productor dominante o monopolístico de itrio (99%), galio (94%), magnesio metal (87%), tungsteno (82%), bismuto (80%) y elementos de tierras raras (80%).

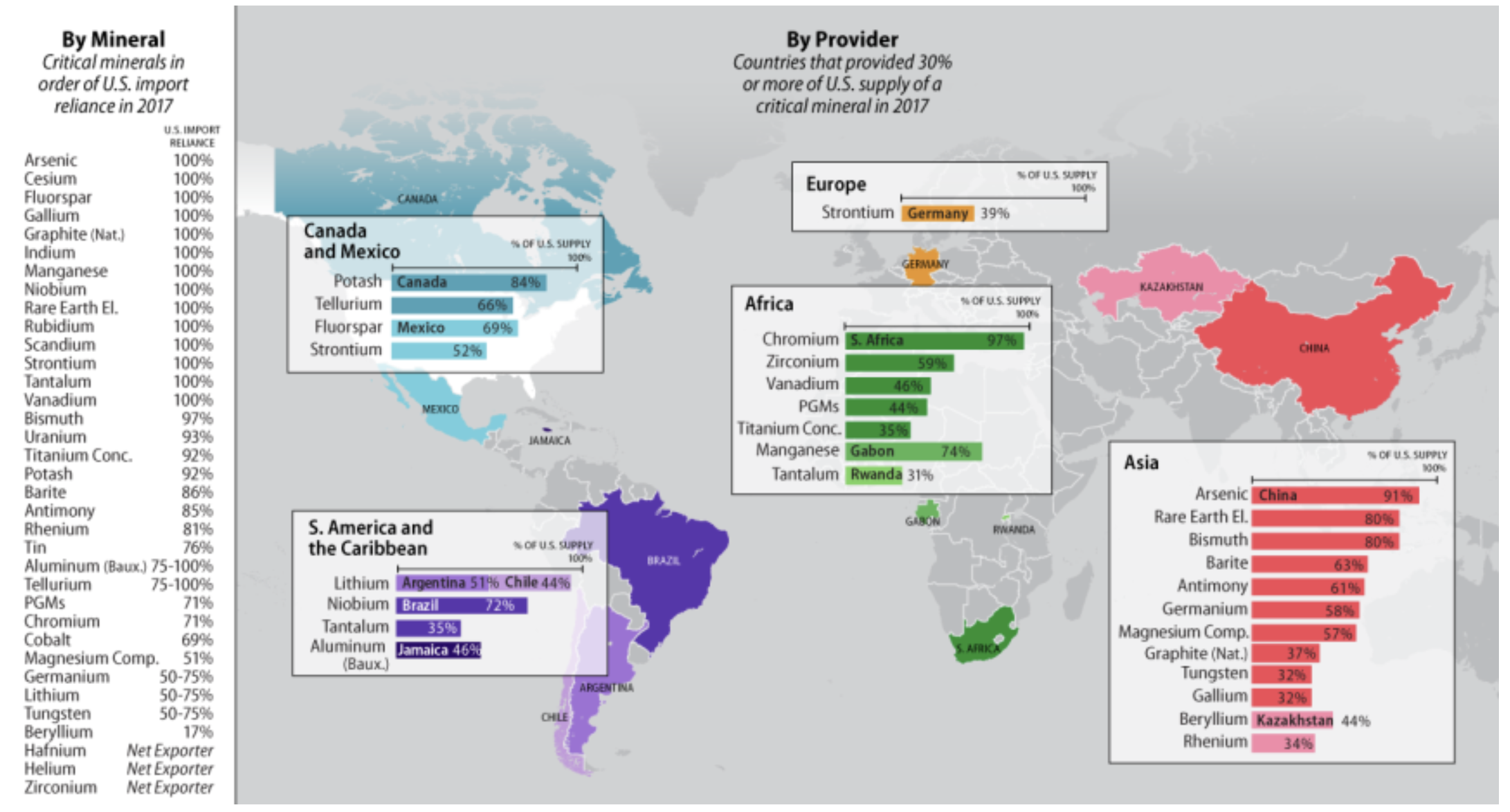

Estados Unidos depende del% de importación 100 de minerales 14 en la lista de minerales críticos (aparte de una pequeña cantidad de reciclaje). Estos minerales son insumos difíciles de reemplazar en la economía de EE. UU. Y las aplicaciones de seguridad nacional; Incluyen, entre otros, grafito, manganeso, niobio, tierras raras y tantalio. Los Estados Unidos dependen más del 75% en minerales críticos 10 adicionales: antimonio, barita, bauxita, bismuto, potasa, renio, teluro, estaño, concentrado de titanio y uranio.

El objetivo actual de la política minera de los Estados Unidos es promover el suministro adecuado, estable y confiable de materiales para la seguridad nacional, la prosperidad económica y la producción industrial de los Estados Unidos. La política minera de los Estados Unidos otorga importancia al desarrollo de los suministros nacionales de materiales críticos y alienta al sector privado nacional a producir y procesar estos materiales. Pero algunas materias primas no existen en cantidades económicas en los Estados Unidos, y el procesamiento, la fabricación y otras empresas intermedias en los Estados Unidos pueden no ser rentables a nivel mundial. El Congreso y otros formuladores de políticas tienen varias opciones legislativas y administrativas a considerar al decidir si, y de ser así, cómo deben abordar el papel de los EE. UU. Y las deficiencias críticas de minerales.

Introducción

- El presidente Trump y varios legisladores estadounidenses han expresado su preocupación por la dependencia de los EE. UU. De las importaciones críticas de minerales y la vulnerabilidad a fallas críticas de la cadena de suministro para diversas aplicaciones de uso final, incluidas las aplicaciones de defensa y electrónica. Las cuotas de exportación chinas para un tipo de mineral crítico llamado Elementos de tierras raras (REE) y la reducción de China de los transportes de tierras raras a Japón por una disputa 2010 han dado a los Estados Unidos un llamado de atención para el control monopolístico de China del REE global. Oferta

- Las medidas tomadas por los chinos llevaron a precios récord para las tierras raras y comenzaron a arrojar luz sobre los posibles riesgos de suministro y las vulnerabilidades de la cadena de suministro de tierras raras y otras materias primas y metales utilizados para la defensa nacional, tecnologías energéticas y la industria electrónica, entre otros. Se necesitan usos finales. Los legisladores estadounidenses han promulgado leyes y asesorado sobre cómo contabilizar el riesgo potencial de suministro y la vulnerabilidad a los suministros y proyectos de ley de tierras raras que fomentarían el desarrollo de minas de tierras raras autóctonas. Después de 2010, los formuladores de políticas se enfrentaron a varios problemas de política, entre ellos, ¿es necesaria una cadena de suministro nacional para abordar los posibles riesgos de suministro y una cadena de suministro alternativa de RRE fuera de China proporcionaría un acceso confiable y menos riesgoso a los RRE entre los aliados? A medida que se desarrollaron los eventos en la década de 2010, quedó claro que proporcionar suministros upstream fuera de China era insuficiente y que el acceso y la confiabilidad de cadenas de suministro completas de tierras raras y otros minerales económicos y de seguridad nacional también están en riesgo. . La preocupación entre muchos en el Congreso ha aumentado desde las cadenas de suministro de tierras raras y tierras raras hasta otros minerales o metales más pequeños utilizados en pequeñas cantidades para una variedad de aplicaciones económicamente significativas.

- Estos metales secundarios se utilizan en cantidades relativamente pequeñas en aplicaciones cotidianas, como computadoras portátiles, teléfonos móviles y vehículos eléctricos, tecnologías de energía renovable y aplicaciones de defensa nacional.

Desde 2010 hasta hoy

Después de que las acciones de China en 2010 ayudaron a aumentar los precios de los diversos elementos, el Congreso se centró inicialmente en el suministro de tierras raras (por ejemplo, donde podría comenzar la producción de nuevas tierras raras en los Estados Unidos). Desde 2010 se han presentado varias leyes que aprovecharían una variedad de opciones y enfoques de políticas, desde la planificación hasta la implementación de producciones de REE.

En 2010, la única mina de tierras raras de EE. UU. Estaba en Mountain Pass, CA, propiedad de Molycorp, Inc. Desde mediados de 1960 hasta 1980, la mina Molycorp's Mountain Pass fue la principal fuente mundial de óxidos de tierras raras. Sin embargo, para el año 2000 casi todos los metales separados de tierras raras fueron importados, especialmente de China. Molycorp, Inc. 2002 descontinuó la producción en su mina debido al exceso de oferta de REE de China y a una producción más rentable, así como a una serie de problemas ambientales (como una tubería que transportaba agua contaminada) y regulatorios en Mountain Pass.

Entre 2010 y 2012, hubo una serie de problemas ambientales (como una tubería que transportaba agua contaminada) en Mountain Pass y cuestiones regulatorias, por lo que Molycorp, Inc. 2002 suspendió la producción en su mina.

- ¿Cómo se puede desarrollar una cadena de suministro totalmente integrada a nivel nacional?

- ¿Es necesaria una cadena de suministro nacional para abordar los posibles riesgos de entrega?

y

- ¿Una cadena de suministro alternativa fuera de China proporcionaría un acceso confiable y menos riesgoso a los elementos necesarios de tierras raras, ya que China se encuentra en una posición de monopolio en todos los aspectos de la cadena de suministro de tierras raras?

Otra preocupación inmediata fue la inversión y los niveles de habilidad necesarios para construir una cadena de suministro confiable fuera de China.

En 2012, Molycorp, Inc. reabrió su mina Mountain Pass y Lynas Corporation, Ltd. comenzó a fabricar en Australia, agregando más tierras raras a la mezcla global, aunque la mayor parte de la producción fue en tierras raras ligeras (LREE) para construir la cadena de suministro fuera de China.

En 2012, Molycorp, Inc. reabrió su mina Mountain Pass y Lynas Corporation, Ltd. comenzó la producción en Australia agregando más tierras raras al suministro mundial, aunque la mayor parte de la producción fue en tierras raras ligeras (LREE), se necesitan tierras raras pesadas (HREE) para los imanes permanentes, el uso de más rápido crecimiento para Elementos de tierras raras en este momento. Los imanes permanentes son componentes importantes de los sistemas nacionales de misiles, turbinas eólicas y automóviles. Con precios más altos, la demanda regresó a medida que algunas empresas comenzaron a utilizar menos REE, probar sustitutos o diversificar su fuente de materia prima fuera de China. Con la producción de China (incluida la producción ilegal), hubo más oferta que demanda para muchos de los equipos eléctricos y electrónicos, y los precios cayeron. La mina Mountain Pass era económicamente insostenible debido a la fuerte caída de los precios y la deuda de Molycorp. Molycorp solicitó la protección por bancarrota del Capítulo 2015 en junio de 11. En junio de 2017, MP Mine Operations LLC (MPMO) compró la mina Mountain Pass por $ 20,5 millones. MPMO es un consorcio liderado por Estados Unidos en el que la empresa china Leshan Shenghe Rare Earth Company tiene una participación minoritaria del 10% sin derecho a voto. En 2018, se dice que MMPO reanudó la producción en Mountain Pass. Consulte la Tabla 1 para conocer la línea de tiempo de Molycorp. En marzo de 2019, el gobierno chino anunció una reducción en las cuotas de producción de REE y sugirió que los REE fabricados en China solo deberían venderse en China para su fabricación nacional.

Tabla 1. Programe el Molycorp, Inc. seleccionado con respecto a las actividades

Mediados de 1960er a 1990er años

La mina Mountain Pass de Molycorp fue la principal fuente mundial de óxidos de tierras raras en los años 1960-1980. La producción estadounidense comenzó a disminuir rápidamente en los años 90 a medida que la producción más rentable de China comenzó a intensificarse.

Hasta 2000

Casi todos los metales de tierras raras separados en los Estados Unidos fueron importados, especialmente de China.

2002

Molycorp dejó de producir en su mina debido al exceso de oferta de China y la producción de menor costo, así como a una serie de problemas ambientales (como una tubería que transporta agua contaminada) y regulatorios en el Paso de Montaña. Desde entonces, Estados Unidos ha perdido casi toda su infraestructura en la cadena de suministro de tierras raras, incluida la capacidad intelectual.

2008

Con un nuevo propietario, Molycorp inició una campaña para cambiar la posición de las tierras raras en los Estados Unidos con su modelo de negocio "mine to magnet" (integración vertical).

2011

Molycorp ha sentado las bases para una nueva planta de separación en la mina Mountain Pass para permitir un proceso de separación de óxido patentado diseñado para requerir menos reactivos y reciclar las aguas residuales. Por lo tanto, no se requiere un sistema de eliminación.

(Abril) Molycorp adquirió su filial japonesa Santoku America en Tolleson, AZ, y la renombró Molycorp Metals and Alloys (MMA). Esta adquisición fue parte de la estrategia de la compañía para convertirse en una compañía integrada verticalmente. Se han producido aleaciones de neodimio-hierro-boro (NdFeB) y samario-cobalto (SmCo) que se utilizan en la fabricación de imanes permanentes. Molycorp Metals and Alloys fue el único fabricante estadounidense que produjo la aleación NdFeB.

(Abril) Molycorp adquirió una participación mayoritaria del 90,023% en AS Silmet (renombrado Molycorp Silmet), un procesador de elementos de tierras raras y metales preciosos de Estonia.

(Noviembre) Molycorp ha establecido una empresa conjunta con Daido Steel y la japonesa Mitsubishi Corporation para fabricar imanes sinterizados de tierras raras (NdFeB) en Japón, que se han vendido en el mercado mundial.

2012

(Junio) Molycorp adquirió Neo Materials Technology, Inc., con sede en Toronto (rebautizada como Molycorp Canada), con equipos para procesar polvo de imanes permanentes y tierras raras en China. Molycorp ha reanudado la producción de tierras raras.

2015

(Junio) Molycorp solicita la protección por bancarrota del Capítulo 11.

2016

(Agosto) Neo Performance Materials se forma después de la reestructuración de Molycorp como empresa privada. Molycorp sigue siendo una entidad independiente como propietaria de la mina Mountain Pass.

2017

Neo Performance Materials completa una OPI en la Bolsa de Valores de Toronto.

2017

(Junio) Un consorcio, MP Mine Operations, LLC (MPMO), que consta de JHL Capital Group, LLC (también conocido como MP Materials) (65%), QVT Financial LP (25%) y Leshan Shenghe Rare Earth Company (10%) - compra Mountain Pass Mine por $ 20,5 millones.

2018

(Enero) Según MPMO, la producción en el puerto de montaña se reanudó en enero 2018. Al momento de escribir esto, los datos de producción aún no estaban disponibles.

Fuentes: CRS a través del informe CRS R41347, Elementos de tierras raras: la cadena de suministro global de Marc Humphries y artículos de http://www.mining.com, incluidos "Molycorp Thrown a Lifeline" (31 de agosto de 2016) y "Mountain Pass Sells for $ 20.5 millones ”(16 de junio de 2017) por Andrew Topf.

Como se mencionó anteriormente, la vulnerabilidad de los RRE en cuestión se extendió a minerales críticos. Las evaluaciones utilizando una matriz de criticidad identificaron minerales (como tierras raras, cobalto y tántalo) que pueden estar experimentando escasez de suministros y poner en peligro la economía y la seguridad nacional. El Consejo Nacional de Investigación, el Departamento de Energía (DOE) y el Instituto de Tecnología de Massachusetts (MIT) han realizado evaluaciones exhaustivas de criticidad ya en la reciente discusión sobre el riesgo del suministro de minerales y la demanda potencial de minerales del sector de tecnología energética. Muchos otros, como Nassar, Du y Graedel, han abordado el tema de la criticidad y el riesgo de suministro desde 2010, y ofrecen una variedad de modelos que examinan el riesgo de suministro y las vulnerabilidades asociadas con estos minerales. No está dentro del alcance de este informe calificar estos modelos.

Congreso interés

Resultados del Congreso propuestos que se mencionan en una serie de proyectos de ley desde el 111. El Congreso sobre minerales críticos, incluye:

Las economías emergentes están aumentando su demanda de tierras raras a medida que se industrializan y modernizan;

Una variedad de minerales son esenciales para el crecimiento económico y la infraestructura;

Estados Unidos tiene enormes recursos naturales pero al mismo tiempo se vuelve cada vez más dependiente de las importaciones;

La exploración de materias primas en los Estados Unidos representa aproximadamente el 7% del total mundial (en comparación con el 19% en los primeros años de 90);

Los elementos pesados de tierras raras son cruciales para la defensa nacional;

China tiene el control de un monopolio sobre la cadena de valor de las tierras raras, y ha habido una transferencia de tecnología de compañías estadounidenses y otras a China para obtener acceso a tierras raras y materiales aguas abajo;

Las regulaciones de torio son un obstáculo para el desarrollo de tierras raras en los Estados Unidos;

Una conciencia del Congreso de que China podría interrumpir el suministro de tierras raras y otros minerales críticos de los Estados Unidos;

Es importante desarrollar la base industrial nacional para la producción de minerales estratégicos y críticos; y

Estados Unidos debe asumir cierto riesgo en forma de ayuda para oportunidades de inversión nacional.

El Comité Senatorial de Energía y Recursos Naturales celebró una audiencia el 14 de mayo de 2019 sobre la p. 1317, la Ley de Seguridad Mineral Estadounidense, "Examinando el camino para lograr la seguridad mineral". El 115 ° Congreso celebró dos audiencias del Congreso sobre minerales críticos : uno el 12 de diciembre de 2017 por el Subcomité de Energía y Recursos Minerales de la Cámara para "Investigar las Consecuencias de la Dependencia de Estados Unidos de los Minerales Extranjeros", y un segundo el 17 de julio de 2018 por el Comité de Energía y Recursos Naturales del Senado para revisar la lista final de manera más crítica Minerales

"12 El 115º Congreso celebró dos audiencias del Congreso sobre minerales críticos: una el 12 de diciembre de 2017 a cargo del Subcomité de Energía y Recursos Minerales de la Cámara sobre" Investigación de las consecuencias de la dependencia de Estados Unidos de los minerales extranjeros "y una segunda el 17 de julio 2018 por el Comité Senatorial de Energía y Recursos Naturales para revisar la lista final de Minerales Críticos.

Las opciones para crear cadenas de suministro confiables para estos minerales y metales incluyen opciones para recursos públicos y políticas del sector mineral. El gobierno y muchos representantes del Congreso han agrupado las preocupaciones sobre la dependencia de las importaciones y el desarrollo del suministro interno en una serie de propuestas de políticas destinadas a simplificar el proceso de licenciamiento de la producción nacional de minerales críticos y potencialmente abrir más espacio público para la exploración minera. Un informe del Servicio Geológico de EE. UU. (USGS) 2017, Recursos minerales críticos de los Estados Unidos, presenta sus calificaciones minerales de minerales críticos 23 a la nación en su conjunto, pero no revela lo que podría estar disponible en los estados donde existen muchos de ellos. Se abordan las propuestas legislativas. Otros en el Congreso quieren estar seguros de que si se implementa un procedimiento de concesión de licencias más eficiente, todos los mecanismos para la protección del medio ambiente y la influencia pública permanecerán intactos, incluso mejorados.

El alcance de este informe

Este informe examina el proceso mediante el cual se compiló la lista de minerales críticos, por qué estos minerales se consideran críticos, dónde tiene lugar la producción y en qué países existen las mayores reservas de minerales críticos. Ofrece una breve descripción de los requisitos de materiales para las baterías de iones de litio, así como las turbinas solares y eólicas, y una discusión sobre las cadenas de suministro de tierras raras y tántalo. Este informe también incluye el marco legal y regulatorio para la producción nacional de minerales, propuestas legislativas, iniciativas (y acciones) del Congreso y el ejecutivo, y una visión general de la política de minerales críticos de los Estados Unidos.

Hay una serie de cuestiones de política relacionadas con minerales críticos de EE. UU., Como la política comercial (especialmente China) y los minerales de conflicto, por nombrar solo dos. El manejo de estas preguntas va más allá del alcance de este informe.

Breve historia de la política de minerales y materiales críticos de EE. UU.

Los minerales para la seguridad nacional han sido durante mucho tiempo una preocupación en los Estados Unidos. Por ejemplo, hubo preocupaciones sobre la falta de plomo para las balas en los primeros años de 1800. Durante la Segunda Guerra Mundial y la Guerra de Corea, hubo escasez material que contribuyó a la formación de las reservas de defensa nacional. El suministro actual de minerales y materiales estratégicos y críticos se ha desarrollado para abordar emergencias nacionales relacionadas con cuestiones de seguridad y defensa nacional; No se creó como una reserva económica.

1939, después de la invasión de Alemania en Polonia, la Ley de Materiales Estratégicos de 1939 (50 USC §98, PL 76-117) autorizó a los Estados Unidos a crear un stock estratégico de materiales. 1946 luego promulgó la Ley de Almacenamiento de Materiales Estratégicos y Críticos para preparar a los Estados Unidos para emergencias militares nacionales y prevenir la escasez de materiales. La ley de 1946 (PL 79-520) estableció un objetivo de 2,1 mil millones de dólares en materiales que deberían gastarse en almacenamiento. El Congreso aumentó su inventario de existencias a 4 mil millones de dólares durante cuatro años (1950-1953). La Ley de Producción de Defensa 1950 (50 USC §4501, PL81-774) agregó $ 10 mil millones a 8,4 para expandir su suministro de materiales estratégicos y críticos.

1951 formó la Comisión de Política de Materiales (también conocida como la Comisión Paley) para el presidente Truman, que recomendó un stock de materiales estratégicos y el uso de fuentes extranjeras más baratas. El presidente Eisenhower estableció objetivos de almacenamiento a largo plazo durante una emergencia nacional para evitar la escasez durante la Segunda Guerra Mundial y la Guerra de Corea.

El plazo inicial para la duración de la emergencia, que era para cubrir inventarios, fue de tres años, pero luego se redujo a un año. Sin embargo, con la adopción de la Ley de Revisión de Arsenales de Minerales Estratégicos y Críticos de 96 (PL 41-1979), se ha restaurado una contingencia militar de tres años como criterio para los objetivos de almacenamiento. La financiación de las acciones se incrementó posteriormente a 20 mil millones de dólares.

Durante la era de la Guerra Fría, la Reserva de Defensa Nacional (NDS) tenía una gran cantidad de materiales estratégicos y críticos. A principios de 90, después de la Guerra Fría con la Unión Soviética, el Congreso de los Estados Unidos apoyó la modernización y modernización de las existencias estratégicas. Hasta el año fiscal 1993, la Ley de Autorización de Defensa Nacional (NDAA) para el año financiero 1993 (PL 102-484) aprobó una gran venta de los materiales obsoletos y excedentes de 44 en sus existencias, tales como aluminio metal, ferrocromo, ferromanganeso, cobalto, níquel, plata y estaño zinc. La mayoría de estos materiales se vendieron al sector privado. Los ingresos de estas ventas se han transferido a otros programas federales o de defensa (DOD).

El stock moderno

1988 encargó al Subsecretario de Estado de Adquisiciones, Tecnología y Logística que gestione el inventario del almacén y las actividades operativas del NDS al Director de la Agencia de Logística de Defensa (DLA). Entre otras cosas, el DLA administra la operación en curso del programa de almacén.

El inventario actual contiene materiales 37 valorados en 1,152 billones de dólares. Gran parte de los materiales son metales procesados u otros productos posteriores, como barras de metal de cumbio (niobio), metal de germanio, metal de tantalio, chatarra, barras de berilio, cristales de cuarzo y metal de titanio.

La acción del Congreso a partir de 2014 condujo a la adquisición de REE y otros materiales para el NDS. El DLA adquiere seis materiales basados en la NDAA para el año financiero 2014: ferro-niobio; de metal disprosio; óxido de itrio; Cadmio Telluridsubstrate zinc; precursor de iones de litio; y triamina trinitrobenceno.

En el año financiero 2016, DLA avanzó en sus objetivos para el itrio de alta pureza y el disprosio metálico en el año financiero 2014. El NDS inició un programa para desarrollar métodos económicos para reciclar combustible derivado de desechos de chatarra y desechos. El objetivo era explorar tecnologías para determinar si es posible reciclar en los Estados Unidos. El trabajo en este objetivo del proyecto está en curso.

Además de las adquisiciones y actualizaciones, el Congreso aprobó una propuesta del DOD para vender materiales que se consideraron más allá de las necesidades del programa bajo el FY2017 NDAA (PL 114-328).

Iniciativas y medidas sobre minerales críticos.

Desarrollo de la lista de minerales críticos.

La EO 13817, "Una estrategia federal para garantizar un suministro seguro y confiable de minerales críticos", publicada el 20 de diciembre de 2017, instruyó al Departamento del Interior (DOI) a coordinar con otras oficinas para redactar una lista en el registro federal minerales críticos publicados 60 días después de la primera edición. El 17 de diciembre de 2017, el Secretario del Interior emitió la Ordenanza de la Secretaría (No. 3359, Independencia y seguridad de minerales críticos) instruyendo al Servicio Geológico de los Estados Unidos (USGS) y a la Oficina de Administración de Tierras (BLM) para compilar la lista. Las agencias DOI, en cooperación con otras (por ejemplo, DOD, DOE y miembros del Subcomité del Consejo Nacional de Ciencia y Tecnología sobre Cadenas de Suministro de Minerales Críticos y Estratégicos [CSMSC]), desarrollaron una lista no clasificada de 35 minerales de acuerdo con ciertos criterios. El Ministro del Interior emitió la lista final de minerales críticos en mayo de 2018.

El USGS utilizó el método crítico de alerta temprana de minerales desarrollado por el CSMSC como punto de partida para el diseño de la lista. Una de las métricas utilizadas fue el índice Herfindahl-Hirschman, que mide la concentración de la producción por país o empresa. Otra medida utilizada fue el Índice de Gobernanza Mundial, que se utilizó para determinar la volatilidad política de un país y se basa en seis indicadores. La metodología de alerta temprana es un proceso de dos pasos. El primer nivel utiliza la media geométrica de tres indicadores para determinar si el mineral es potencialmente crítico: riesgo de oferta (concentración de producción), crecimiento de la producción (cambio en el tamaño del mercado y los recursos geológicos) y la dinámica del mercado (cambios de precios). La segunda etapa utiliza los resultados de la primera etapa para determinar cuáles de los minerales potencialmente críticos requieren un análisis en profundidad.

Al desarrollar la lista, el USGS también se basó en sus datos netos de reubicación de importaciones; su papel profesional 1802, NDAA FY2018 (PL 115-91) del DOD; Datos de uranio de la Administración de Información de Energía de EE. UU. (EIA); y el aporte de varios expertos. El USGS estableció un umbral por encima del cual los minerales se clasificaron como críticos. Algunos minerales por debajo del umbral, que tenían aplicaciones críticas, también se incluyeron en la lista. El USGS utilizó el análisis de la cadena de suministro para incluir algunos metales, como el aluminio, ya que Estados Unidos depende del 100% en bauxita, el principal mineral fuente para la producción de aluminio.

La lista no clasificada de minerales 35 no indica el nivel de criticidad para unos sobre otros. Esto es significativo porque algunos estudios anteriores habían demostrado que las reservas de metales del grupo del platino, REE, niobio y manganeso son potencialmente mucho más vulnerables que el litio, el titanio y el vanadio. Además, los REE no se desglosan por elementos. Algunos de los elementos pesados de tierras raras han demostrado ser más críticos y susceptibles a la escasez de suministros que algunos de los elementos más ligeros.

Otras medidas federales para minerales críticos

Además de desarrollar una lista de minerales críticos, el Congreso y varias agencias de aplicación de la ley han invertido en otras actividades relacionadas con minerales críticos. Muchos expertos (por ejemplo, DOE, MIT y otros lugares) consideran que la inversión en investigación y desarrollo (I + D) es fundamental para respaldar y desarrollar nuevas tecnologías que abordan tres áreas principales: mayor eficiencia en el uso de materiales, sustitutos o alternativas de minerales críticos y reciclaje minerales críticos. A continuación encontrará un resumen de las actividades actuales de investigación y desarrollo seleccionadas y de información y análisis del gobierno federal sobre minerales críticos en las autoridades federales.

Departamento de Energía

Plataforma giratoria para materiales críticos

La solicitud de presupuesto del DOE para el año fiscal 2019 incluyó fondos para investigación y desarrollo en tierras raras y otros materiales críticos. El "Centro de materiales críticos" del DOE lleva a cabo I + D en una serie de desafíos de materiales críticos, incluido el reciclaje "al final de la vida útil" para minimizar las posibles interrupciones en la cadena de suministro de REE. La financiación para el programa ha sido de $ 2017 millones por año durante los últimos tres años fiscales (año fiscal 2019-año 25), ya que el año fiscal 2019 es el tercer año de su segunda fase de investigación de cinco años. El Congreso aprobó este apoyo a pesar de la propuesta de la administración Trump de abolir el programa en el año fiscal 2019 y el año fiscal 2020. El centro de materiales críticos está financiado por los consorcios de I + D de fabricación avanzada en el marco del Programa de eficiencia energética y energías renovables del DOE.

REEs del carbón

Además, en el año fiscal 2019, el DOE propuso lanzar su iniciativa de materiales críticos en el marco del programa de I + D de energía fósil en el marco del programa Advanced Coal Energy Systems para explorar nuevas tecnologías para recuperar los desechos electrónicos del carbón y los subproductos del carbón. El Congreso había proporcionado fondos para este proyecto durante la administración Obama durante el programa de I + D del Laboratorio Nacional de Tecnología Energética (NETL), aunque no se presentó ninguna solicitud de financiación. Para el año fiscal 2019, la Administración Trump solicitó $ 30 millones en fondos para la Iniciativa de Materiales Críticos; El Congreso decidió apoyar la iniciativa con $ 18 millones.

Informe sobre minerales críticos.

En diciembre 2010 y diciembre 2011, el DOE publicó informes sobre la estrategia para materiales críticos. Estos informes examinan y entregan pronósticos de demanda de tierras raras y otros elementos necesarios para numerosas aplicaciones de energía y electrónica. Según el DOE, se está preparando una actualización de esta investigación.

Ministerio del Interior

El Centro Nacional de Información sobre Minerales del USGS proporciona un resumen anual de las actividades críticas de minerales en su Informe resumido de resúmenes de productos minerales y el Anuario de minerales. El USGS también proporciona evaluaciones de recursos minerales y ha publicado un estudio sobre recursos minerales 2017 a 23, todos los cuales han sido calificados como críticos por el gobierno. En el año 2010, el USGS publicó un informe sobre el potencial de tierras raras en los Estados Unidos. En 2017, el USGS, en colaboración con el estado de Alaska, emitió un informe sobre minerales críticos y valiosos en Alaska y realizó un análisis espacial que identificó el potencial mineral crítico en Alaska. Los resultados del análisis proporcionaron nueva información sobre áreas en Alaska que podrían contener depósitos de minerales críticos.

Ministerio de Defensa

En una evaluación dirigida por el DOD de la base industrial de la industria manufacturera y de defensa de EE. UU. Y la estabilidad de la cadena de suministro, hay secciones sobre minerales críticos e implicaciones para la seguridad nacional. El Departamento de Defensa continúa cumpliendo sus objetivos de inventario para diversos materiales críticos y ha financiado pequeños proyectos de I + D relacionados con tierras raras.

En 2009, la Oficina de Política Industrial revisó la cadena de suministro de minerales de tierras raras. La Oficina del Secretario de Defensa revisó su arsenal de defensa nacional y emitió un informe titulado Reconfiguración del Informe de Defensa Nacional al Congreso.

Como parte de la Ley de Autorización de Defensa Nacional Ike Skelton para el año fiscal 2011 (Sección 843 de PL 111-383), el Congreso solicitó al Departamento de Defensa que preparara una "Evaluación y plan para materiales críticos de tierras raras en aplicaciones de defensa" y antes del 6 de julio de 2011 para informar a varios comités del Congreso. La evaluación del Departamento de Defensa y la financiación del Congreso apoyaron las nuevas metas de los campamentos para los HREE.

En una entrevista de April Bloomberg News con 2012, el director de política industrial del DOD dijo que el DOD usa menos del 5% de las tierras raras utilizadas en los Estados Unidos, y que el DOD supervisa de cerca el mercado de materiales de tierras raras, si es necesario. para identificar deficiencias o fallas proyectadas en el cumplimiento de los requisitos de implementación.

Oficina de Política Científica y Tecnológica en la Casa Blanca

En 2010, la Oficina de Política Científica y Tecnológica de la Casa Blanca (OSTP) formó un Grupo de trabajo interinstitucional sobre cadenas de suministro de minerales críticos y estratégicos. El enfoque del grupo es establecer prioridades minerales críticas y como mecanismo de alerta temprana para los déficits, establecer prioridades federales de I + D, revisar las políticas nacionales y globales relacionadas con minerales críticos y estratégicos (por ejemplo, almacenamiento, reciclaje, comercio, etc.) y garantizar la Transparencia de la información.

El Subcomité de Cadenas de Suministro de Minerales Críticos y Estratégicos del Consejo Nacional de Ciencia y Tecnología de la Casa Blanca ha elaborado un informe que describe una metodología de selección para evaluar minerales críticos. El enfoque de “Detección de alerta temprana” para problemas de suministro de materiales se incluyó por primera vez como un objetivo de la política de los EE. UU. En la Política Nacional de Materiales y Minerales, Investigación y Desarrollo de la Ley de 1980 (30 USC §1601) (PL 96-479).

Suministro: producción y recursos de minerales críticos.

Producción / Entrega

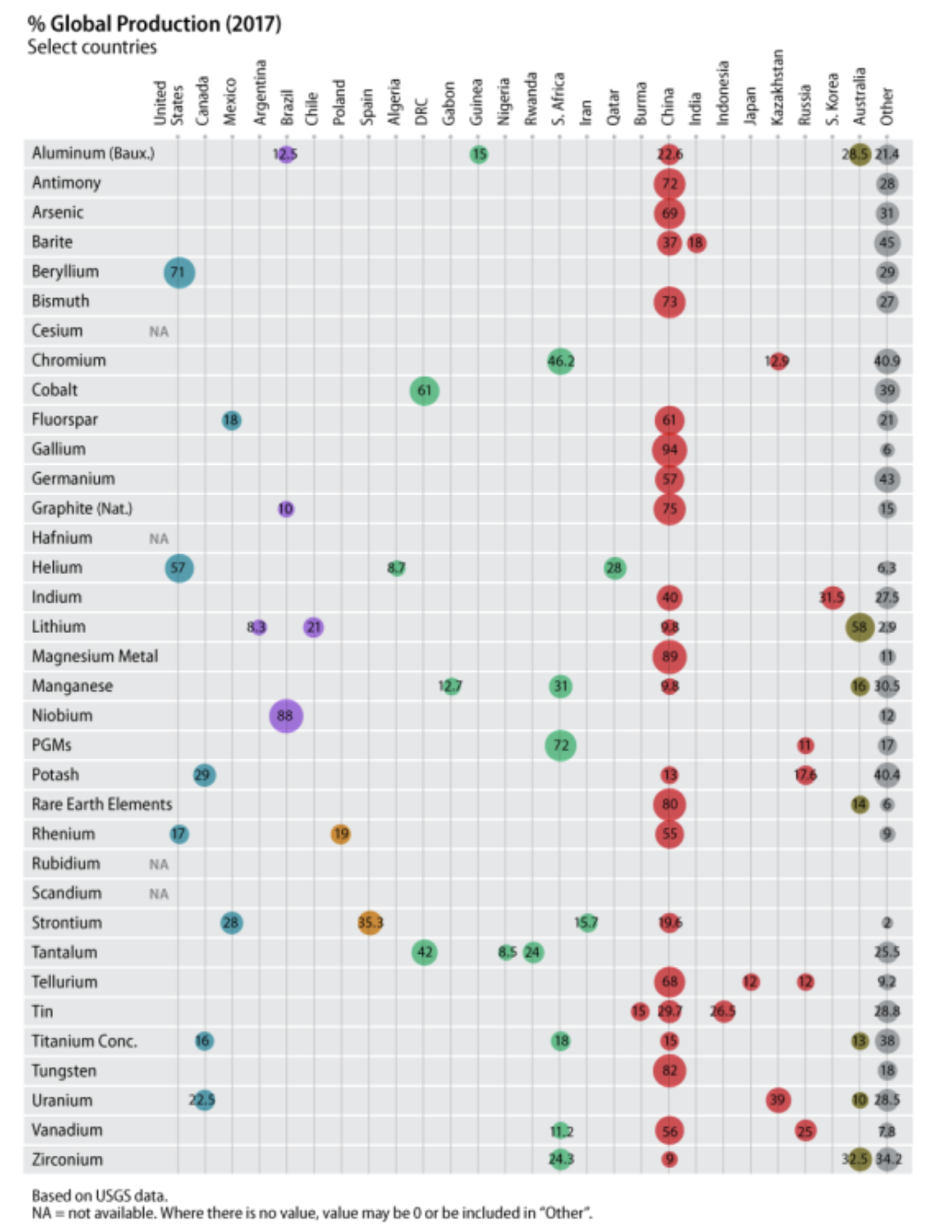

Según el Informe de resúmenes de productos minerales de USGS 2019, China se ubica como el productor número uno de minerales y metales 16 clasificados como críticos. Aunque no hay un solo productor monopolista en China, China como nación es un productor monopolar de itrio (99%), galio (94%), magnesio metal (87%), tungsteno (82%), bismuto (80%) y elementos de tierras raras (80 %). China también produce alrededor del 60% o más de grafito, germanio, teluro y fluorita en todo el mundo. En el año 2017, Estados Unidos no tenía producción primaria de minerales 22 ni producción de subproductos de cinco minerales en la lista de minerales críticos. Hay una producción primaria de nueve minerales en los Estados Unidos, y Estados Unidos es un productor líder de berilio y helio (ver tabla 2, Figura 1).

China tuvo ganancias de producción que estaban muy por encima del resto del mundo. En 2003, China ya había dominado la producción de grafito, indio, compuestos de magnesio, magnesio metálico, REEs, tungsteno, vanadio e itrio, consolidando su estado de producción como número uno aproximadamente una década después. Los productores chinos no solo buscan expandir su capacidad de producción nacional, sino que continúan negociando contratos de suministro a largo plazo o asociaciones de capital en todo el mundo, particularmente en África (cobalto y tantalio), Australia (litio) y América del Sur (litio).

La región de producción dominante para cromo, manganeso, metales del grupo del platino, tantalio y cobalto es el sur de África. Brasil produce 88% del niobio mundial, y Australia representa 58% de la producción mundial de litio, según datos del USGS. Según los datos del USGS, los minerales críticos están dominados por un solo país productor: niobio de Brasil, cobalto de la República Democrática del Congo (RDC), metales del grupo del platino de Sudáfrica, REE (incluido el itrio) y tungsteno de China.

Producción de minerales y potencial de materia prima mineral en el estado federal

La información actualizada sobre la producción de minerales en el estado federal no está disponible en el DOI. La Oficina de Responsabilidad del Gobierno (GAO) declaró en un informe de 2008 que el DOI no tiene autoridad para recopilar información de los operadores de minas sobre la cantidad de minerales producidos o la cantidad de reservas minerales en tierras públicas, y no hay obligación de Operador para reportar información de producción al gobierno federal.

Sin embargo, informes anteriores de DO50 y GAO51, completados a principios de 90, informaron que el oro, el cobre, la plata, el molibdeno y el plomo fueron los cinco minerales dominantes que llegaron a los estados federales bajo la Ley General de Minería de 1872 (30 USC §). §21-54) fueron promovidos. Actualmente, la gran mayoría de las actividades mineras en oro estatal para Nevada, basadas en información previa del DOI. El informe del DOI también mostró que la producción de minerales en el estado federal representaba alrededor del 6% del valor de todos los minerales producidos en los Estados Unidos. Existe incertidumbre sobre la cantidad de minerales que se producen en las áreas federales. La mayoría de los minerales clasificados como críticos son localizables por la Ley General de Minería de 1872 a los Estados Unidos; La información completa sobre qué minerales se encuentran y producen en los estados federales es incompleta. Una pregunta abierta es hasta qué punto existe un potencial crítico de recursos minerales en el estado. Hasta que se sepa más de las evaluaciones de recursos minerales de tierras federales, será difícil determinar el impacto de la apertura de tierras federales para el desarrollo, que ahora se está sacando del desarrollo mineral.

Algunos defensores de la minería están apoyando el desarrollo de cadenas de suministro locales para minerales críticos. Otras partes interesadas apoyan una cartera diversificada de proveedores confiables, especialmente cuando las fuentes extranjeras son más económicas o cuando la producción (o fabricación) doméstica no es rentable, es técnicamente inviable o ecológicamente inaceptable.

Además de suministro de productos

Hay seis minerales críticos clasificados como subproductos: indio, teluro, galio, germanio, cobalto y renio. Existen diferencias importantes entre el producto principal y el suministro de subproductos. El suministro de subproductos está limitado por el rendimiento del producto principal. Por ejemplo, la cantidad de indio que se puede producir en zinc no debe exceder la cantidad de indio en el mineral de zinc. A medida que continúa la producción del producto principal, el suministro de subproductos puede verse limitado ya que un precio más alto del subproducto no aumenta directamente su suministro. Incluso a largo plazo, la cantidad de subproductos que pueden extraerse económicamente del mineral es limitada. Es decir, la oferta de subproductos es relativamente inelástica (es decir, no responde particularmente a los aumentos de precios del subproducto). Para los subproductos, es el precio del producto principal, no el subproducto, lo que estimula los esfuerzos para aumentar la oferta. Pero un precio de subproducto suficientemente alto puede promover nuevas tecnologías que permitan una mejor recuperación de los subproductos del producto principal. Puede suceder que el suministro principal de productos contenga más subproductos de los necesarios para satisfacer la demanda. En este caso, las plantas de procesamiento de subproductos tendrían que expandirse para que la capacidad de procesamiento de subproductos no se convierta en un factor limitante en el suministro de subproductos.

Otra diferencia importante entre el subproducto y el producto principal es que solo los costos asociados con la producción de subproductos afectan el suministro de subproductos. Los costos comunes (costos asociados con la fabricación de ambos productos) son asumidos por el producto principal y no afectan el suministro de subproductos. Los subproductos generalmente están disponibles a un costo menor que el mismo producto que se produce en otros lugares como producto principal (por ejemplo, los REE producidos como un subproducto del mineral de hierro en China tendrían costos de producción más bajos que los REE en otras partes del mundo producido como el producto principal).

Los subproductos generalmente no son productos libres, lo que significa que son costosos de fabricar. Los subproductos pueden ser gratuitos si se cumplen dos condiciones:

(1) La preparación del producto principal debe requerir la separación del subproducto, y

(2) después de la separación, no se requiere más procesamiento de subproductos.

Producción mundial de minerales

La tabla 2 contiene datos sobre la producción global de minerales críticos y los principales países productores. Los datos muestran que la producción ha aumentado para casi todos los minerales críticos desde 2000, muchos de los cuales duplicaron su producción (por ejemplo, cromo, indio, litio, manganeso, niobio y tántalo) o se triplicaron (por ejemplo, cobalto, galio y teluro) ).

Tabla 2. Minerales críticos: producción global y productores líderes, años seleccionados

(Datos en toneladas (tm) o millones de toneladas (tm) a menos que se indique lo contrario)

| Mineral | Producción global | Excelente Productores en 2017 |

Comentarios | |||

| 2000 | 2010 | 2017 | ||||

| Aluminio (bauxita) | 135.0 mt | 209.0 mt | 309 mt | Australia (28.5%), China (22.6) Brasil (12.5%), Guinea (15%), Otros (21.4%) |

No se produce bauxita en los Estados Unidos | |

| Antimonio | 118,000 mt | 167,000 mt | 137,000 mt | China (72%), Otros (28%) | Relativamente poca producción estadounidense; ninguno reportado en 2017 | |

| Arsénico | 33,900 mt | 52,800 mt | 34,600 mt | China (69%), Otros (31%) | Sin producción en EE. UU. | |

| Baritina | 6.2 mt | 7.85 mt | 8.7 mt | China (37%), India (18%), Otros (45%) |

Sin producción en EE. UU. | |

| Berilio | 280 mt | 205 mt | 210 mt | EE. UU. (71%), Otros (29%) | Estados Unidos es un exportador neto | |

| bismuto | 5,880 mt | 8,900 mt | 17,100 mt | China (73%), Otros (27%) | Sin producción en EE. UU. | |

| Cesio | NA | NA | NA | NA | Sin producción en EE. UU. | |

| Cromo | 14.4 mt | 23.7 mt | 30.2 mt | Sudáfrica (46.2%), Kazajstán (12.9%), Otros (40.9%) | Sin producción en EE. UU. | |

| Cobalt | 33,300 mt | 89,500 mt | 120 mt | RDC (61%), Otros (39%) | Cierta producción estadounidense como subproducto del cobre. | |

| Fluorita | 4.5 mt | 6.0 mt | 5.7 mt | China (61%), México (18%), Otros (21%) |

Sin producción en EE. UU. | |

| Galio | 100,000 kg | 182,000 kg | 320,000 kg | China (94%), Otros (6%) | Pequeña cantidad de galio de bajo grado como subproducto de EE. UU. | |

| Germanio | 71,000 kg | 118,000 kg | 106,000 kg | China (57%), Otros (43%) | Pequeña cantidad de producción estadounidense como subproducto de mineral de zinc | |

| Grafito (natural) | 571,000 mt | 925,000 mt | 897,000 mt | China (75%), Brasil (10%), Otros (15%) | Sin producción en EE. UU. | |

| hafnio | NA | NA | NA | NA | Lago de circonio | |

| helio | 98 millones de metros cúbicos (mcm) | 75 mcm | 160 mcm | EE. UU. (57%), Qatar (28%), Argelia (8.7%), Otros (6.3%) | Estados Unidos es un productor líder | |

| de indio | 335 mt | 609 mt | 714 mt | China (40%), Corea del Sur (31.5%), Otros (27.5%) |

Los datos son para la producción de refinería. | |

| Litio | 14,000 mt | 28,100 mt | 38,000 mt | Australia (58%),

Chile (21%), China (9.8%), Argentina (8.3%), Otros (2.9%) |

Algo de producción de EE. UU. | |

| Magnesio Metal | 368,000 mt | 757,000 mt | 1.1 mt | China (89%), Otros (11%) | Algo de producción de EE. UU. | |

| Magnesio | 7.28 mt | 13.9 mt | 17.3 mt | Sudáfrica (31%), Australia (16%), Gabón (12.7%), China (9.8%), Otros (30.5%) | Sin producción en EE. UU. | |

| Niobio | 32,600 mt | 62,900 mt | 69,100 mt | Brasil (88%), Otros (12%) | Sin producción en EE. UU. | |

| Platino | 155,000 kg | 192,000 kg | 199,000 kg | Sudáfrica (72%), Rusia (11%) | Los datos en esta fila representan solo platino. La producción de paladio de 225,000 kg se divide entre dos productores principales: Sudáfrica (39%) y Rusia (38%). Pequeña cantidad de producción de EE. UU. | |

| Potasa | 25.3 mt | 33.7 mt | 41.4 mt | Canadá (29%), Rusia (17.6%), China (13%), Otros (40.4%) | Producción relativamente pequeña en los EE. UU. (Aproximadamente 1%) | |

| Elementos de tierras raras | 83,500 mt | 133,000 mt | 132,000 mt | China (80%), Australia (14%), Otros (6%) | No hay producción en 2017. El USGS estima la producción estadounidense en 15,000 mt en 2018. | |

| Renio | 28,400 kg | 47,200 kg | 51,600 kg | China (55%), Polonia (19%), EE. UU. (17%), Otros (9%) | Cantidad relativamente pequeña de producción estadounidense como subproducto de la recuperación de cobre. | |

| Rubidio | NA | NA | NA | NA | Sin producción en EE. UU. | |

| Escandio | NA | NA | NA | NA | Sin producción en EE. UU. | |

| Estroncio | 520,000 mt | 405,000 mt | 255,000 mt | España (35.3%), México (28%), China (19.6%), Irán (15.7%) | Sin producción en EE. UU. | |

| tantalio | 836 mt | 681 mt | 1,810 mt | RDC (42%), Ruanda (24%), Nigeria (8.5%), Otros (25.5%) | Sin producción en EE. UU. | |

| Telurio | 125 mt | NA | 470 mt | China (68%), Japón y Rusia sobre 12% cada uno, Otros (9.2%) |

Parte de la producción estadounidense como subproducto de la recuperación de cobre y plomo | |

| Estaño | 238,000 mt | 256,000 mt | 313,000 mt | China (29.7%), Indonesia (26.5%), Birmania (15%), Otros (28.8%) | Sin producción en EE. UU. | |

| Titanio | 4.3 mt | 6.4 mt | 5.5 mt | Sudáfrica (18%), China (15%), Canadá (16%), Australia (13%) |

Cantidad relativamente pequeña de producción estadounidense | |

| Wolframio | 37,400 mt | 68,800 mt | 82,100 mt | China (82%), Otros (18%) | Sin producción en EE. UU. | |

| Uranio | NA | 1,506 mt | 1,021 mt | Kazajstán (39%, Canadá (22.5%), Australia (10%) | Algo de producción de EE. UU. | |

| Vanadio | 43,000 mt | 57,600 mt | 71,200 mt | China (56%), Rusia (25%), Sudáfrica (11.2%) |

Sin producción en EE. UU. | |

| Circonio | 1.04 mt | 1.25 mt | 1.55 mt | Australia (32.5%), Sudáfrica (24.3%), China (9%), Otros (34.2%) |

Algo de producción de EE. UU. | |

Fuente: USGS, Resúmenes de productos minerales, 2019. Datos sobre uranio de la Administración de Información Energética.

Notas: kg = kilogramos; NA = no disponible. RDC = República Democrática del Congo; Estados Unidos = Estados Unidos.

La tabla utiliza datos 2017 del informe de Resúmenes de productos minerales de USGS, 2019, porque el informe contiene datos reales para 2017 y solo datos estimados para 2018.

Algunos países pueden figurar como productores líderes, pero no figuran como titulares de reservas líderes del mismo mineral en la tabla 4.

Figura 1. Minerales críticos: producción global (2017)

QFuente: Ilustración generada por CRS basada en resúmenes de productos minerales de USGS, 2019.

Notas: Códigos de color: Azul = Norteamérica; Púrpura = América del Sur; Naranja = Europa; Verde = África y Medio Oriente; Rojo = Asia y Rusia; Verde oscuro = Australia; y gris = otros países no mencionados específicamente en las columnas anteriores.

Reprocesamiento secundario de minerales críticos en los Estados Unidos.

La recuperación secundaria puede ser de productos de desecho durante la refinación y producción de metales o de productos finales desechados. Como se muestra en la Tabla 3, en los Estados Unidos, muchos (pero no todos) de los minerales críticos con alta dependencia de importación neta actualmente tienen poca o ninguna producción o reservas y poca o ninguna recuperación secundaria.

En los Estados Unidos, hay una cantidad significativa de recuperación secundaria de nueve minerales críticos de acuerdo con los Resúmenes de productos minerales de USGS: aluminio, cromo, cobalto, galio, indio, magnesio metálico, metales del grupo del platino, estaño y titanio. Si bien la capacidad de Estados Unidos para la recuperación secundaria de metales y otros materiales entre 1997 y 2016 no ha crecido fuertemente, las tasas de recuperación varían cada año. El acero es el material reciclado más comúnmente en los Estados Unidos. Para metales seleccionados como el acero, el cobre, el aluminio, el cobalto y el cromo, existen infraestructuras bien desarrolladas para desechos viejos y nuevos. Para muchos otros metales, como el manganeso, las tierras raras y el niobio, hay poco reciclaje en los Estados Unidos porque es económica o técnicamente insostenible. Los países de la Unión Europea, Japón y Corea del Sur están intensificando sus esfuerzos para una recuperación secundaria a medida que las economías emergentes (por ejemplo, China e India) buscan un mejor acceso a los materiales primarios.

Es probable que la cantidad de la mayoría de los metales y materiales disponibles para reciclar continúe satisfaciendo una fracción de la demanda, especialmente a medida que aumenta la demanda. La tasa de disponibilidad (es decir, basada en la vida útil del producto) limita la reciclabilidad. Según el Consejo Nacional de Investigación, el principal obstáculo para la recuperación secundaria en los Estados Unidos es la falta de políticas y programas claros en todos los niveles de gobierno para ayudar a la recuperación de materiales. Sin un mandato nacional, el informe del Consejo Nacional de Investigación muestra que es probable que los gobiernos estatales y locales continúen un "mosaico" de programas y políticas.

La tabla 3 ilustra el punto de que hay muy poca recuperación secundaria de minerales y metales críticos en los Estados Unidos. Los datos podrían indicar que hay una falta de infraestructura para la recuperación secundaria de minerales y metales críticos. También deben evaluarse los factores económicos y tecnológicos para determinar si los beneficios superan los costos de recuperación de ciertos materiales, en particular los bajos niveles de minerales críticos que pueden estar disponibles para la recuperación secundaria (de los desechos de producción o productos finales). Es posible que se requiera investigación y desarrollo adicionales para determinar si se puede aumentar la producción secundaria de los minerales más dependientes de las importaciones para reducir la dependencia de las importaciones estadounidenses.

En 2018, el USGS informó que las tasas de reciclaje de metales básicos y metales preciosos son muy diferentes. Por ejemplo, las tasas de reciclaje fueron 28% para aluminio, 35% para cobre, 52% para níquel, 18% para plata y 25% para zinc. En 2014, el acero se recicló en un 106% en la industria automotriz, más acero del que se utilizó para la fabricación nacional. La tasa de reciclaje del acero es del 90% para los dispositivos que contienen acero y del 67% para las latas de acero.

Tabla 3. Recuperación secundaria de minerales críticos en EE. UU., 2017

| Mineral | Recuperación secundaria como% de Consumo aparente de EE. UU. (a menos que se indique lo contrario) |

Comentarios |

| Aluminio | 28% | |

| Antimonio | Desconocido | La mayoría del suministro de los Estados Unidos proviene de fuentes secundarias. |

| Arsénico | Ninguno | |

| Baritina | Ninguno | |

| Berilio | 20% -25% | |

| bismuto | <5% | Chatarra vieja y nueva |

| Cesio | Desconocido | Algunas salmueras de formiato reprocesadas |

| Cromo | 29% | |

| Cobalt | 29% | Sin producción primaria; recuperación secundaria de chatarra comprada |

| Fluorita | Desconocido | Muy poco |

| Galio | Desconocido | Sin chatarra vieja, chatarra nueva significativa recuperada |

| Germanio | NA | Sobre 30% en todo el mundo |

| Grafito | Desconocido | No mucho por la abundancia de materia prima |

| hafnio | despreciable | |

| helio | NA | Muy poco |

| de indio | Reciclaje doméstico significativo pero cantidad desconocida |

A escala mundial, la producción secundaria es mayor que la producción primaria. |

| Litio | Muy poco | La subvención del DOE se otorgó en 2009 para una instalación de reciclaje. Se inauguró en 2015 una instalación de reciclaje de EE. UU. Para baterías de vehículos de iones de litio. |

| Metal de magnesio | 120,000 toneladas | Chatarra vieja y nueva |

| Magnesio | despreciable | |

| Niobio | ninguno reportado | Puede ser tan alto como 20% según USGS. |

| Platino | Conocido por solo platino |

120,000 kilogramos de metales del grupo del platino recuperados globalmente de chatarra vieja y nueva |

| Potasa | Ninguna | |

| REEs | Muy poco | |

| Renio | Cosas | |

| Rubidio | Ninguna | |

| Escandio | Ninguna | |

| Estroncio | Ninguna | |

| tantalio | Nueva chatarra recuperada pero cantidad desconocida |

Puede ser tanto como 10% según USGS. |

| Telurio | Muy poco | |

| Estaño | 25% | Toneladas 12,300, principalmente chatarra vieja |

| Titanio | 69,600 toneladas de chatarra | |

| Wolframio | NA | Chatarra vieja y nueva |

| Uranio | NA | |

| Vanadio | NA | Cantidad significativa de catalizadores de procesos químicos gastados |

| Circonio | Cosas |

Fuente: Resúmenes de recursos minerales de USGS, 2019.

Notas: NA = no disponible. Desconocido = no hay datos reportados por el USGS. La tabla utiliza los datos 2017 del informe de resúmenes de productos minerales de USGS, 2019, porque los resúmenes proporcionan datos reales de USGS 2019 para 2017 y solo datos estimados para 2018.

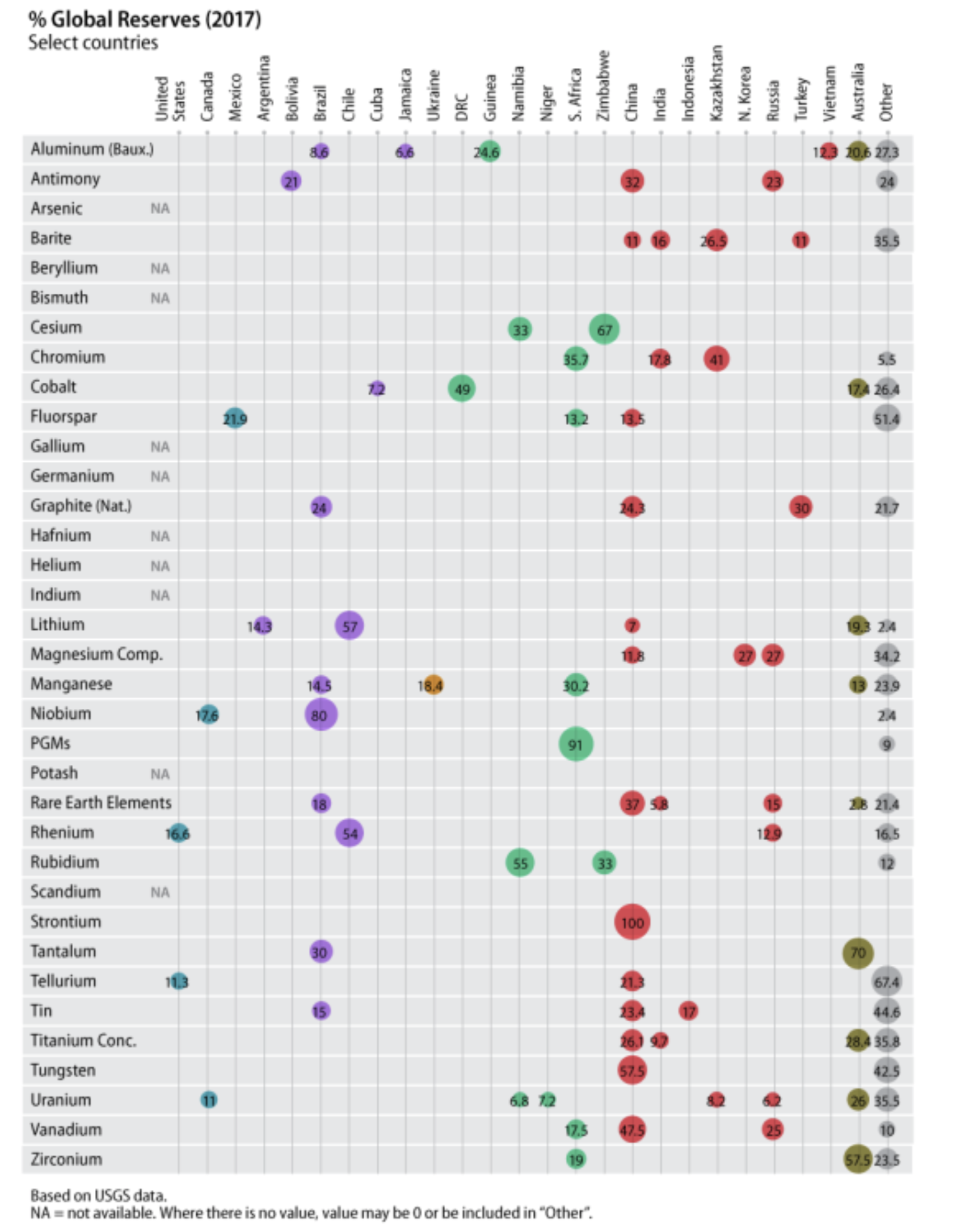

Reservas y recursos

Se hace una distinción entre lo que se describe cuando se usan los términos reservas y recursos relacionados con minerales. Las reservas son cantidades de recursos minerales que se espera recuperar de depósitos conocidos en un determinado momento. Todas las estimaciones de reservas están sujetas a un cierto grado de incertidumbre. Las reservas comprobadas son las cantidades de minerales que pueden obtenerse con seguridad razonable de depósitos conocidos económicamente en las condiciones económicas actuales, métodos operativos y regulaciones gubernamentales. Las condiciones económicas actuales incluyen los precios y costos válidos en el momento de la estimación. Las estimaciones de reservas probadas no incluyen una apreciación de las reservas.

Los recursos son concentraciones en la corteza terrestre de minerales naturales que pueden descubrirse y recuperarse. Los recursos técnicamente explotables no descubiertos son minerales que pueden extraerse como resultado de los recursos naturales u otros métodos de explotación secundaria, pero sin tener en cuenta la viabilidad económica. Se encuentran predominantemente fuera de los depósitos conocidos.

Reservas y recursos minerales críticos de los EE. UU.

En términos de reservas, el USGS tiene pocas o ninguna reserva en todos los minerales críticos de 35, con la excepción de helio y berilio y un potencial significativo de recursos solo en tungsteno, litio, vanadio, uranio y tierras raras. De los minerales críticos 14 enumerados como 100% dependiente de importación, el USGS enumera algunas reservas para dos: REEs y vanadio (ver la tabla 4 y la Figura 2).

Con respecto a los recursos, USGS identifica algunos recursos potenciales para cesio, manganeso y niobio. Existen recursos de subproductos de cobalto, germanio, teluro y renio asociados con productos principales como cobre, zinc y bauxita (ver tabla 4). El USGS no está seguro acerca de las reservas estadounidenses y globales de varios minerales críticos porque no hay suficientes datos disponibles después del USGS.60.

Reservas y recursos minerales críticos mundiales

Según USGS, existe un potencial de recursos significativo o abundante a nivel mundial para los minerales críticos para los cuales la agencia tiene datos, algunos pero no todos los minerales críticos. El potencial de recursos globales para bismuto, cesio, germanio, indio y teluro es desconocido o incierto. La mayoría de germanio, indio y teluro se obtienen como un subproducto en la producción de metales básicos.

China es el líder mundial en siete minerales críticos, incluidos antimonio, REE, estroncio, telurio, estaño, tungsteno y vanadio (ver tabla 4). China es uno de los tres principales centros de reserva de compuestos de barita, fluorita, grafito, magnesio y titanio.

La Tabla 4 contiene información disponible sobre los recursos globales de minerales críticos, así como información sobre el tamaño de las reservas. La figura 2 muestra la distribución regional de las reservas.

Tabla 4. Minerales críticos: recursos globales y reservas, 2017

(En toneladas, a menos que se indique lo contrario)

| Mineral | Recursos | Reservas | Reserva líder Titulares por país |

Comentarios |

| Aluminio (Bauxita) |

Abundantes recursos mundiales; Recursos estadounidenses no significativos | 30 b mt | Guinea (24.6%), Australia (20.6%), Vietnam (12.3%), Brasil (8.6%), Jamaica (6.6%) | China tiene 3% de reservas pero produce casi 23% de bauxita. |

| Antimonio | Algunos recursos potenciales en Alaska, Montana e Idaho. Principales recursos mundiales en Australia, Bolivia, China y México | 1.5 b mt | China (32%), Rusia (23%), Bolivia (21%) | Estados Unidos tiene alrededor del 4% de las reservas mundiales |

| Arsénico | Desconocido | NA | NA | No hay reservas de los Estados Unidos; las reservas mundiales no están disponibles, pero se estima en aproximadamente 20x la producción mundial actual. |

| Baritina | 2 mil millones de toneladas en todo el mundo; importantes recursos de EE. UU. | 320 mt | Kazajstán (26.5%), India (16%), China (11%), Turquía (11%), Otros (35.5%) | No hay reservas de EE. UU. |

| Berilio | 60% de los 100,000 tm de recursos estimados en el mundo en los EE. UU. | NA | NA | |

| bismuto | NA | NA | NA | No hay reservas de EE. UU. |

| Cesio | Algunos recursos potenciales de EE. UU., Recursos mundiales desconocidos | 90,000 mt | Zimbabwe (67%), Namibia (33%) |

No hay reservas de EE. UU. |

| Cromo | Pequeños recursos de EE. UU.

Importantes recursos mundiales |

560 mt | Kazajstán (41%), Sudáfrica (35.7%), India (17.8%), Otros (5.5%) |

|

| Cobalt | Pequeños recursos de EE. UU.

25 m terrestre; 120 con nódulos del fondo marino |

6.9 b mt | RDC (49%), Australia (17.4%), Cuba (7.2%), Otros (26.4%) | |

| Fluorita | 500 millones de toneladas en todo el mundo; Recursos significativos en roca de fosfato en los Estados Unidos | 310 mt | México (21.9%), China (13.5%), Sudáfrica (13.2%), Otros (51.4%) | No hay reservas independientes de EE. UU., Pero cantidades significativas contenidas en roca de fosfato |

| Galio | Recursos significativos en todo el mundo en bauxita y zinc, pero solo 10% recuperado; recursos subeconómicos en los EE. UU. contenidos en bauxita | NA | Desconocido | |

| Germanio | Incierto | NA | Desconocido | |

| Grafito | > 800 mt de recursos inferidos. Pequeños recursos estadounidenses | 300 mt | Turquía (30%), China (24.3%), Brasil (24%), Otros (21.7%) | |

| hafnio | NA | NA | NA | |

| helio | 20,600 millones de metros cúbicos en los Estados Unidos | NA | EE. UU., Argelia, Rusia | EE. UU. Es líder mundial en reservas con 3,900 millones de metros cúbicos |

| de indio | NA | NA | NA | NA |

| Litio | 47 m a nivel mundial;

6.9 m en los Estados Unidos |

14 mt | Chile (57%), Australia (19.3%), Argentina (14.3%) China (7%), Otros (2.4%) | Pequeñas reservas estadounidenses pero recursos significativos |

| Compuestos de magnesio | Miles de millones de toneladas en todo el mundo | 8.5 b mt | Rusia (27%), Corea del Norte (27%), China (11.8%), Otros (34.2%) | |

| Magnesio | Recursos de bajo grado en los Estados Unidos;

78% de los recursos mundiales en Sudáfrica |

760 mt | Sudáfrica (30.2%), Ucrania (18.4%), Brasil (14.5%), Australia (13%), Otros (23.9%) | |

| Niobio | Recursos más que una oferta adecuada para satisfacer la demanda global;

Recursos de baja calificación en los EE. UU. |

9.1 mt | Brasil (80%), Canadá (17.6%), Otros (2.4%) | |

| Metales del grupo platino | 100 millones de kilogramos | 69,000 mt | Sudáfrica (91%) | Algunas reservas de Estados Unidos. La mayoría de los recursos del mundo se encuentran en Sudáfrica |

| Potasa | 7 mil millones de toneladas en los Estados Unidos, 250 b mt en todo el mundo | NA | Canadá, Bielorrusia, Rusia | USGS no reportó reservas mundiales totales |

| Elementos de tierras raras | Abundante pero no siempre en concentraciones mínimas; recursos significativos en los Estados Unidos | 120 mt | China (37%), Brasil (18%), Rusia (15%), India (5.8%), Australia (2.8%) | Algunas reservas estadounidenses |

| Renio | Importantes recursos estadounidenses y mundiales | 2,400 mt | Chile (54%), Estados Unidos (16.6%), Rusia (12.9%), Otros (16.5%) | |

| Rubidio | Importantes recursos mundiales | 90,000 mt | Namibia (55%), Zimbabwe (33%), Otros (12%) |

|

| Escandio | Abundantes recursos mundiales | Desconocido | ||

| Estroncio | Sobre 1 mil millones de toneladas | 6.8 b mt | China (porcentaje del total desconocido) | USGS no reportó datos de reserva para otros países |

| tantalio | Algunos recursos en los Estados Unidos | > 110,000 toneladas | Australia (70%), Brasil (30%) | Datos no disponibles para otros países, a pesar de que 80% de la producción se encuentra en África |

| Telurio | NA | 31,000 mt | China (21.3%), Estados Unidos (11.3%), Otros (67.4%) | Algunas reservas estadounidenses contenidas en minerales de cobre y plomo |

| Estaño | Abundante en todo el mundo; algunos recursos en los Estados Unidos, principalmente en Alaska | 4.7 mt | China (23.4%), Indonesia 17%), Brasil (15%), Otros (44.6%) | No se informaron reservas de EE. UU. |

| Titanio | 2 mil millones de toneladas de concentrado mineral de titanio en todo el mundo | 880 mt | Australia (28.4%), China (26.1%), India 9.7%), Otros (35.8%) | Los datos en esta fila no incluyen el rutilo (un mineral relacionado). Pequeña cantidad de reservas estadounidenses |

| Wolframio | Abundantes recursos mundiales; Estados Unidos tiene importantes recursos de tungsteno | 3.2 mt | China (57.5%), Otros (42.5%) | |

| Uranio | Toneladas 7,641,600 en todo el mundo | 4.4 mt | Australia (26%), Canadá (11%) Kazajstán (8.2%), Níger (7.2%), Namibia (6.8%), Rusia (6.2%) | |

| Vanadio | 63 millones de toneladas en todo el mundo; recursos significativos en los Estados Unidos | 20 mt | China (47.5%), Rusia (25%), Sudáfrica (17.5%), Otros (10%) | Pequeñas reservas estadounidenses |

| Circonio | Recursos sustanciales de circonio como parte de las rocas de titanio y fosfato | 73 mt | Australia (57.5%), Sudáfrica (19%), Otros (23.5%) |

Fuente: USGS, Resúmenes de productos minerales, 2019. Datos sobre uranio de la Administración de Información Energética, Informe de producción de uranio doméstico 2018, mayo 2019.

Notas: mt = toneladas; m mt = millones de toneladas; kg = kilogramos; b mt = miles de millones de toneladas; NA = no disponible.

Figura 2. Minerales críticos: reservas mundiales (2017)

Fuente: Figura creada por CRS en base a datos de USGS, Resúmenes de productos minerales, 2019.

Nota: Códigos de color: Azul = Norteamérica; Púrpura = América del Sur; Naranja = Europa; Verde = África; Rojo = Asia y Rusia; Verde oscuro = Australia; y gris = otros países que no se mencionan explícitamente en las columnas anteriores. USGS informa datos de reserva de estroncio solo para China.

exploración de minerales

Los gastos de exploración minera en los Estados Unidos han aumentado desde 2001. Estados Unidos ha mantenido entre 1997 y 2017 aproximadamente 8% del presupuesto anual de exploración mineral en todo el mundo. En 2017, este gasto en los Estados Unidos fue en sitios de exploración 225 (de sitios de exploración 2.317 en todo el mundo); 41% de los sitios de EE. UU. Estaban en Nevada, 14% en Alaska y 11% en Arizona. Puede llevar muchos años para que una compañía minera encuentre y comercialice un depósito económico. Por lo tanto, es importante que la industria mantenga proyectos minerales en el proceso de desarrollo de exploración.

En general, la exploración minera en los Estados Unidos continúa enfocándose en unos pocos minerales, la mayoría de los cuales no se consideran críticos. Las actividades de exploración en los estados del oeste cubren principalmente oro, cobre, molibdeno, plata, tungsteno y uranio. Había habido algún interés en desarrollar actividades de arena de cuarzo en Nevada, en desarrollar un proyecto de cobre-cobalto-oro en Idaho en la Tierra del Servicio Forestal y en producir torio en tierras federales a lo largo de la frontera de Idaho-Montana.

Canadá es el líder mundial en las ubicaciones de exploración más activas, principalmente para oro y metales básicos (a través de ubicaciones 500), seguido de Australia (a través de ubicaciones 500) con inversiones principalmente en oro, metales básicos y uranio.

Ubicaciones y minerales en exploración.

Los sitios y minerales bajo investigación pueden determinar qué tan críticas son o pueden desarrollarse las cadenas de suministro de minerales. Estas cadenas de suministro son relevantes para varios problemas de política, incluida la estrategia de inversión a largo plazo en los Estados Unidos para desarrollar la extracción de minerales y las capacidades de fabricación y de metales posteriores; y, si la atención se centra en construir una cadena de suministro confiable, ¿qué parte de esa cadena de suministro tiene sentido desarrollar en los Estados Unidos?

Recientemente ha habido nuevas adiciones al ensayo anual de exploración mineral USGS. Ahora se incluyen datos sobre litio, niobio, tierras raras y tungsteno. Desde 2014, se han recopilado datos para otros minerales como escandio, vanadio e itrio.

La gran historia de la investigación mundial es sobre el litio. En 2016, los costos globales de exploración de litio, cobalto y oro aumentaron significativamente. El gasto en exploración de litio se ha cuadruplicado desde 2015, y los sitios de exploración activos aumentaron de 56 en 2012 a sitios 167 en 2017. Por ejemplo, los gastos de exploración de litio de 22 aumentaron de 2015 a 128 millones de dólares en 2017 a medida que las empresas de exploración de litio de 23 aumentaron de 2015 en 125 a 2017 en 2007 año. El precio del litio aumentó de 2016 a 150 en más de 83% y es 10% por encima del promedio anual de 2016. El número de grados de cobalto ha aumentado en un 121% desde XNUMX.

En los Estados Unidos, Gold 2017 permanece en la parte superior de la lista de ubicaciones de exploración (47%), seguido de cobre (12%) y luego litio con 7% de ubicaciones. USGS señaló que sigue habiendo interés en grafito, REE y tungsteno en los Estados Unidos, pero las ubicaciones más notables están en la exploración de oro. Un total de 54% de ubicaciones exploradas activamente en los Estados Unidos son para oro y plata y 22% para metales básicos. El oro o la plata en todo el mundo representan el 84% de las ubicaciones exploradas activamente.

El USGS informó que en los últimos años 10, los Estados Unidos representaron alrededor del 7% al 8% del presupuesto total de exploración global (alrededor de 611 millones de dólares al año 2017). Sin embargo, la revisión anual no es exactamente una comparación de países, ya que el USGS utiliza regiones como América Latina y África para la comparación con países individuales como Canadá, Australia y los Estados Unidos. El presupuesto de Exploración de Recursos Minerales de los Estados Unidos es más alto que el de China (5%), Rusia (4%) y muchos países latinoamericanos.

América Latina atrae la mayor cantidad de dólares de exploración con $ 2,4 mil millones, la mayor parte para oro y plata (58%), seguida de los metales básicos con el 22% del gasto en exploración. Chile ha realizado la mayor cantidad de inversiones en América Latina, seguido por Perú. América Latina alberga el 70% de los depósitos de litio conocidos en el mundo, conocido como el "Triángulo del Litio", que consta de Chile, Argentina y Bolivia. En Argentina, los sitios de exploración de litio representan el 44% del gasto en exploración, seguidos por oro / plata con 42% y cobre con 9%. El litio es el más desarrollado en Chile ya que cuenta con una excelente infraestructura minera. La mayoría de los proyectos de exploración en Chile involucran cobre (49%) y oro (29%).

También en Australia, la exploración de litio ha mejorado. China invirtió 2016 650 millones de dólares (en dólares estadounidenses) en Australia y estaba buscando litio y oro, especialmente. A medida que las leyes de mineral disminuyen en las ubicaciones de reserva conocidas, muchas compañías de exploración buscan depósitos de alta ley en áreas remotas, incluido el fondo marino.

Demanda: uso crítico de minerales y dependencia de importaciones de EE. UU.

Demanda de minerales críticos.

La demanda de recursos minerales es una demanda derivada que difiere de la demanda del consumidor. Los minerales se utilizan como insumo para la producción de bienes y servicios. Por ejemplo, la demanda de elementos de tierras raras resulta de la fabricación de sus productos finales o de su uso, como pantallas planas, automóviles o catalizadores. Como resultado, la demanda de minerales críticos depende de la fuerza de la demanda de los productos finales para los que son insumos. Un aumento en la demanda del producto final conducirá a un aumento en la demanda de minerales críticos (o sus sustitutos).

En términos de la demanda derivada, la medida en que disminuye la cantidad de un material, con el aumento de los precios de los minerales y metales, depende en gran medida de la medida en que su aumento de precios puede transmitirse al consumidor final y la participación de la materia prima mineral / metal en el precio del producto final. Es decir, puede depender de la cantidad de mineral o metal crítico utilizado por unidad de producción. Las variables más importantes que determinan el crecimiento de la demanda del consumidor son el crecimiento de los precios y los ingresos.

Demanda estadounidense y global

La demanda en los Estados Unidos ha disminuido para algunos minerales críticos, para otros la demanda ha aumentado pero no tan fuerte (en términos relativos) como el crecimiento de la oferta global. Por ejemplo, durante los últimos años de 20, el consumo de aluminio, cromo, manganeso, metales del grupo del platino, tierras raras, titanio y tantalio ha disminuido, y la demanda de litio, germanio y grafito ha aumentado lentamente. Solo para el telurio, el niobio y el indio, los Estados Unidos registraron un rápido aumento de la demanda (en relación con la oferta). Los impulsores de la demanda de minerales críticos en las últimas décadas incluyen imanes permanentes con REE, baterías con cobalto y litio, automóviles y productos electrónicos con tantalio y niobio, y vanadio para la fabricación de acero.

Los datos de la demanda global para cada uno de los minerales críticos no estaban disponibles al momento de la escritura. Los datos de la demanda global podrían proporcionar más información sobre dónde se utilizan los minerales para la aleación de metales, la fabricación de piezas individuales y productos finales. Los metales incorporados (los importados como productos finales) no se cuentan como demanda.

Muchos minerales críticos (p. Ej., Manganeso, tungsteno y vanadio) se utilizan para proyectos de construcción e infraestructura de acero, como carreteras, viviendas, ferrocarriles y redes eléctricas. Otros (por ejemplo, REE, litio, indio, tantalio, galio y germanio) se utilizan en la producción de productos electrónicos de alta calidad, como computadoras portátiles y baterías, sistemas de energía renovable y otros bienes de consumo, como automóviles y electrodomésticos (ver tabla 5).

Demanda de minerales críticos en China

En China, la demanda de minerales críticos ha aumentado considerablemente. La demanda de recursos naturales de China ha aumentado a niveles históricos y podría seguir aumentando a largo plazo, incluso a medida que la economía se desacelera. En el pasado reciente, China era el mercado de niobio de más rápido crecimiento, contribuyendo 2010 25% al consumo global de niobio. El consumo de manganeso aumentó de alrededor de 2.200 toneladas (millones de toneladas) en 2003 a alrededor de 9.000 toneladas en el año 2008. La demanda de vanadio de China estuvo en línea con la demanda de acero, aumentando de 2003 a 2009 en un 13% anual. En general, se espera que la demanda de vanadio en China de 2010 a 2025 se duplique, ya que se sigue utilizando en la fabricación de acero (incluidos los nuevos requisitos de endurecimiento del acero) y porque se puede utilizar en nuevas tecnologías de batería para el almacenamiento a gran escala de energía renovable (por ejemplo, vanadio). flujo Redux batería de VRFB). 2010 representó el 85% de la demanda de China de importaciones de mineral de cromo y es el principal productor mundial de acero (que, según los últimos datos de 2017, representa más de la mitad de la producción mundial). El cromo es un componente de producción importante para el acero inoxidable. Es probable que las importaciones chinas de cromo sigan aumentando, ya que la demanda de acero inoxidable a nivel mundial sigue siendo una gran parte de las exportaciones chinas de alta calidad, la urbanización y las prácticas industriales futuras.

En general, la fundición de cobalto de China representó 2017 60% del suministro global y 77% de la demanda de cobalto en China se destinó a baterías. 2017 representó alrededor del 25% de la demanda de platino de China, que se utiliza principalmente en la fabricación de joyas, y el 26% de la demanda de paladio, gran parte de la cual se utiliza en convertidores catalíticos en automóviles.

Para que este creciente escenario de demanda en China valga la pena, las ciudades tendrían que conseguir suficientes personas que ganen salarios altos para apoyar las aspiraciones de crecimiento económico de China. No está claro si se materializará un nivel tan alto de demanda del consumidor. El crecimiento económico de China se ha desacelerado significativamente en el pasado reciente, de aproximadamente 10% anualmente en la primera década de los años 2000 a aproximadamente 6% en el año 2014. Sin embargo, la demanda de minerales por parte de China continuará presionando el acceso de Estados Unidos a fuentes confiables de suministro.

Importaciones estadounidenses de minerales estratégicos y críticos.

Además de una pequeña cantidad de reciclaje, los Estados Unidos dependen 100% de la importación de minerales 14 en la lista de minerales críticos, minerales que constituyen un apoyo crítico para la economía de los EE. UU. Y la seguridad nacional, como grafito, manganeso, niobio, raro Tierras y Tántalo, entre otros. Estados Unidos depende más del 75% en minerales críticos 10 adicionales, incluidos antimonio, barita, bauxita, bismuto, potasa, renio, teluro, estaño, titanio y uranio.

Estados Unidos ha aumentado sus importaciones de minerales desde China en los últimos años 20. Aunque Estados Unidos ha diversificado sus fuentes de algunas de sus necesidades de materiales desde 1997, Estados Unidos importa cantidades significativas de minerales y metales críticos y, a partir de 2017, depende de China como el principal o principal proveedor de materias primas y varios metales (ver tabla 5 y Figura 3).

Si bien la dependencia de las importaciones puede ser motivo de preocupación (y un alto nivel de dependencia de las importaciones, posiblemente un riesgo de seguridad), una alta dependencia de las importaciones no es necesariamente la mejor medida o incluso una buena medida del riesgo de suministro. Una medida más relevante puede ser la confiabilidad de los proveedores. En el caso de la potasa o la bauxita, por ejemplo, el riesgo de suministro puede diferir del de los REE o del niobio debido al gran número de posibles fuentes. Hay una serie de factores que afectan la disponibilidad de minerales y que pueden tener poco que ver con la dependencia de las importaciones. Una empresa que sea el único proveedor o un solo país como fuente principal con restricciones a la exportación probablemente plantearía un riesgo de suministro. Pero también una gran cantidad de cuellos de botella que pueden ocurrir en los productores nacionales y extranjeros, como cantidades limitadas de electricidad, escasez de trabajadores calificados, falta de equipos, disturbios laborales, retrasos en el transporte o el clima, así como la resistencia por razones ambientales, podrían representar riesgos de suministro. Cualquiera de las posibles interrupciones del suministro anteriores podría aumentar los costos o los precios y exacerbar la escasez de suministro. Para otros minerales, como el mineral de hierro y el molibdeno, Estados Unidos es autosuficiente. En el caso del aluminio, uranio, potasa, cesio y rubidio, Canadá es el principal socio comercial de Estados Unidos, un aliado estable. Además, las empresas estadounidenses han invertido en operaciones en el extranjero (minas de cobre y bauxita, por ejemplo), por lo que las fuentes estadounidenses de suministro de algunos materiales están diversificadas, son de mejor calidad o más baratas y están ubicadas en países con grandes reservas y capacidades de producción. Es posible que estas condiciones no siempre existan en los Estados Unidos, incluso cuando los recursos están disponibles.

Tabla 5. Minerales críticos: principales usos finales y dependencia de importación neta de EE. UU.

| Mineral | Clasificacion Mayor Usos finales |

Importa Confianza (%) |

Clasificacion Mayor Fuentes |

Comentarios |

| Aluminio (Bauxita) |

transporte, embalaje, construcción, electricidad. | > 75 | Jamaica (46%), Brasil (25%), Guinea (15%), Otros (14%) | Los datos reflejan la dependencia de la importación de bauxita, el mineral fuente del aluminio. |

| Antimonio | productos cerámicos, de vidrio y caucho, ignífugos | 85 | China (61%), Otros (39%) | Las principales fuentes son de óxidos de antimonio. |

| Arsénico | baterías de almacenamiento de plomo, herbicidas, insecticidas, aplicaciones militares | 100 | China (91%) | Importación de metal arsénico |

| Baritina | relleno, extensor y agente de pesaje en pintura, plásticos y caucho | 86 | China (63%), India (14%), Otros (23%) | |

| Berilio | automoción y electrónica de consumo, aplicaciones de defensa | 17 | Kazajstán (44%), Japón (14%), Otros (42%) | |

| bismuto | Aditivos para accesorios de tubería sin plomo | 97 | China (80%), Otros (20%) | |